Importação - passo a passo

Os tópicos do passo a passo de importação funcionam como um guia dos procedimentos básicos e registros que devem ser providenciados tanto para a empresa quanto para a mercadoria. Os itens procuram separar cada etapa do processo para que o leitor consulte exatamente o que precisa. O conjunto dá um panorama geral de uma operação de importação.

Utilize os links abaixo para acessar os assuntos do "Passo a Passo":

- Registro da Empresa

- Incoterms

- Classificação Fiscal

- Câmbio e Cond. de Pagamento

- Tratamentos Administrativos

- Documentos

- Despacho Aduaneiro

Registros da empresa

Uma importadora necessita de dois registros básicos:

Registro de Importador

Para exportar e/ou importar, as empresas devem estar cadastradas no REI - Registro de Exportadores e Importadores da Secretaria de Comércio Exterior. A inscrição no REI é automática, no ato da primeira operação no Siscomex, sem maiores formalidades.

Com relação à habilitação para operação no Sistema Integrado de Comércio Exterior (Siscomex) e credenciamento de representantes, sugerimos consulta à INSTRUÇÃO NORMATIVA RFB Nº 1984, DE 27 DE OUTUBRO DE 2020 e sua retificação e alterações.

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=an...

Registro no Sistema Integrado de Comércio Exterior (Siscomex)

É o sistema informatizado da Secretaria da Receita Federal (SRF) através do qual o importador registra todas as informações da operação comercial e da mercadoria para que sejam emitidos o Licenciamento Não-Automático de Importação (LI), Declaração de Importação (DI), Registro de Operações Financeiras (ROF) ou ainda a consulta ou retificação do Extrato da DI.

Instituído pelo Decreto n° 660, de 25.9.92 (atualizado pelo Decreto nº 8.229 de 2014), o Siscomex integra as atividades da Secex, da SRF e do Banco Central do Brasil (Bacen), nos procedimentos e controles das operações de comércio exterior. A primeira etapa do Siscomex Importação foi implantada em janeiro de 1997. desde então, as solicitações passaram a ser registradas e analisadas on line por esses órgãos e, em casos específicos, pelos anuentes como Ministério da Saúde, Departamento da Polícia Federal e Ministério do Exército. Após o registro do desembaraço da mercadoria no Sistema a SRF emite o Comprovante de Importação (CI).

Para habilitar-se, a empresa deve solicitar o credenciamento ao sistema junto à SRF apresentado o anexo IV da instrução normativa IN SRF 70/96 sob o título "Inclusão/Exclusão de Representante Legal", devidamente preenchido. Dessa forma, receberá uma senha, que permitirá o acesso e a inclusão dos dados no Siscomex. Esta senha pode ser vinculada ao CPF do exportador ou ao de um de seus funcionários.

O usuário poderá dispor de um terminal próprio, instalado em sua empresa e operado através de uma linha dedicada Embratel, conectado diretamente ao Serviço Federal de Processamento de Dados (Serpro), órgão federal que controla o fluxo de informações. As empresas com pouco volume de exportação, entretanto, podem acessar o sistema através do terminal de um despachante aduaneiro, dos computadores integrados ao Sisbacen (bancos e corretoras de câmbio credenciados pelo sistema do Banco Central) ou ainda da rede disponibilizada pela SRF em locais como portos e aeroportos.

Nomenclatura ou classificação fiscal

Após a conclusão dos registros, o importador precisa conhecer as normas que regulam o comércio internacional. O principal instrumento da atividade é a Nomenclatura ou Classificação Fiscal - NCM ou Naladi que ordena e codifica as mercadorias.

A nomenclatura ou classificação fiscal ordena por códigos as mercadorias de acordo com sua natureza e características, relacionando as informações básicas necessárias à transação comercial, como incidência de impostos (Tabela de Incidência sobre Produto Industrializado - TIPI, por exemplo), contingenciamentos, acordos internacionais e normas administrativas.

No Brasil existem dois tipos de nomenclatura. A Nomenclatura Comum do Mercosul (NCM) e a Nomenclatura Aduaneira para a Aladi (Naladi-SH). As duas são semelhantes, já que se baseiam no Sistema Harmonizado de Codificação de Mercadorias (S.H.), têm a mesma estrutura e número de dígitos.

A Naladi-SH é utilizada para transações nos moldes do acordo da Aladi. Já a NCM mais comum foi criada em 1995 com o propósito de substituir as nomenclaturas até então adotadas pelos membros do Mercosul (no caso do Brasil, a NBM/SH).

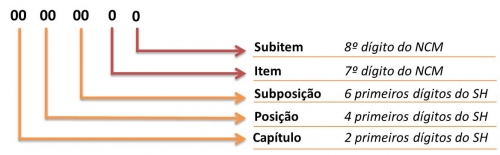

Os produtos são classificados por códigos numéricos de oito dígitos. Os primeiros referem-se às características mais genéricas e os últimos se relacionam a detalhes mais específicos.

A NCM foi adotada em janeiro de 1995 pela Argentina, Brasil, Paraguai e Uruguai e tem como base o SH (Sistema Harmonizado de Designação e Codificação de Mercadorias). Por esse motivo existe a sigla NCM/SH.

O SH é um método internacional de classificação de mercadorias que contém uma estrutura de códigos com a descrição de características específicas dos produtos, como por exemplo, origem do produto, materiais que o compõe e sua aplicação.

Dos oito dígitos que compõem a NCM, os seis primeiros são classificações do SH. Os dois últimos dígitos fazem parte das especificações próprias do Mercosul.

Entendendo a estrutura do código NCM, exemplo (NCM 3002.90.99 – GENÉRICA e NCM 3822.00.10 - ESPECÍFICA):

30 – Produtos Farmacêuticos

3002 - Sangue humano; sangue animal preparado para usos terapêuticos, profiláticos ou de diagnóstico; antissoros, outras frações do sangue e produtos imunológicos, mesmo modificados ou obtidos por via biotecnológica; vacinas, toxinas, culturas de microrganismos (exceto leveduras) e produtos semelhantes.

3002.90 – Outros

3002.90.99 - Outros

38 – Produtos diversos das indústrias químicas

3822.00 – Reagentes de diagnóstico ou de laboratório em qualquer suporte e reagentes de diagnóstico ou de laboratório preparados, mesmo apresentados num suporte, exceto os das posições 30.02 ou 30.06; materiais de referência certificados.

3822.00.10 - Reagentes para determinação de componentes do sangue ou da urina, sobre suporte de papel, em rolos, sem suporte adicional hidrófobo, impróprios para uso direto

No Brasil existem dois tipos de nomenclatura. A Nomenclatura Comum do Mercosul (NCM) e a Nomenclatura Aduaneira para a Aladi – Associação Latino-americana de integração (Naladi-SH). As duas são semelhantes, já que se baseiam no Sistema Harmonizado de Codificação de Mercadorias (S.H.), têm a mesma estrutura e número de dígitos.

Essa nomenclatura foi criada pelos países membros da Associação Latino-Americana de Integração (ALADI) com o objetivo de:

• Reduzir e eliminar gradativamente as barreiras ao comércio recíproco de seus países-membros;

• Impulsionar o desenvolvimento de vínculos de solidariedade e cooperação entre os povos latino-americanos;

• Promover o desenvolvimento econômico e social da região de forma harmônica e equilibrada, a fim de garantir um melhor nível de vida para seus povos;

• Renovar o processo de integração latino-americano e estabelecer mecanismos aplicáveis à realidade regional;

• Criar uma área de preferências econômicas, tendo como objetivo final o estabelecimento de um mercado comum latino-americano.

A ALADI é integrada por Argentina, Bolívia, Brasil, Chile, Colômbia, Cuba, Equador, México, Paraguai, Peru, Uruguai e Venezuela, cobrindo 20,4 milhões de quilômetros quadrados e mais de 455 milhões de habitantes.

Veja a estrutura:

Seção - As 21 seções dividem as mercadorias de acordo com a sua natureza.

Capítulo - Totalizam 96. Os dois primeiros dígitos da nomenclatura correspondem ao capítulo em que o produto se encontra e identificam as características de cada um dentro da seção.

Posição - O terceiro e o quarto dígitos correspondem à posição e o quinto e sexto à subposição. Elas indicam o desdobramento da característica de uma mercadoria.

Subitens - Estão descritos nos dois últimos dígitos e são empregados a mercadorias com maior detalhamento.

Importante: Qualquer produto pode ser classificado na NCM. Entretanto, as dúvidas podem ser esclarecidas pela Secretaria da Receita Federal - SRF - através de formulário específico, encontrado na unidade da Receita do domicílio fiscal do importador.

Tratamentos administrativos

Para efeito de regulamentação e tramitação administrativa, existem dois tipos de importações: permitidas e as não permitidas.

Importações permitidas: elas podem ter licenciamento automático ou não.

Licenciamento Automático: é o procedimento mais comum para se registrar uma importação. Ele é feito automaticamente durante a formulação da Declaração de Importação, após a chegada da mercadoria no País. Para isso, o importador tem que registrar no Siscomex as informações comerciais, financeiras, cambiais e fiscais da operação. Somente com a DI processada poderá ser feito o despacho aduaneiro.

Importante: Mesmo no caso do licenciamento automático, é preciso verificar até o momento do desembaraço os casos sujeitos a procedimentos especiais, entre eles:

- exigências estabelecidas pelo Ibama para materiais que requeiram documento CITES/NÃO CITES ;

- número de registro da empresa e/ou produto para amianto defensivos agrícolas, produtos farmacêuticos, produtos de perfumaria e correlatos da área Médico-hospitalar.

Licenciamento não-automático (LI)

Para alguns produtos é feito o Licenciamento não-automático (LI). Por esse procedimento, o importador deve prestar informações mais detalhadas de sua carga. Via de regra, a LI é solicitada antes do desembaraço da mercadoria, mas em determinados casos ela deve ser solicitada antes do embarque no exterior.

Antes do Despacho Aduaneiro: É requerido para as seguintes situações:

Antes do Embarque da Mercadoria: é requerido para mercadorias com características peculiares e que estão sujeitas a controles especiais da Secretaria de Comércio Exterior (Secex) ou de outro órgão anuente. São elas:

- mercadorias sujeitas a quotas (tarifária e não-tarifária);

- sujeitas a exame de similaridade;

- material usado;

- importações de produtos da lista de ex-tarifários com alíquotas reduzidas a zero;

- operações sem cobertura cambial de obras audiovisuais em CD-Rom; amostras com valor inferior a US$ 1.000; donativos; substituição de mercadorias; leasing; aluguel ou afretamento; investimentos de capitais estrangeiros; operações em reais e admissão temporária de obras audivisuais;

- entorpecentes e psicotrópicos;

- produtos para pesquisa clínica;

- armas, munições e correlatos;

- produtos radioativos;

- medicamentos com plasma, sangue humano e soro anti-hemofílico;

- produtos nocivos ao meio ambiente;

- peles e couros de animais silvestres;

- mercadorias com controle de preços e prazos de pagamento.

Todo o processo, inclusive a anuência de outros órgãos, pode ser feito via Siscomex. O formulário da LI é preenchido off-line e transmitido para o computador central do Serpro individualmente ou em lotes. O Sistema fará a verificação dos campos e dará a Aceitação do LI, fornecendo o número de Registro do LI e indicando a qual análise a operação será submetida.

É importante lembrar que o Registro não significa autorização para importação. O solicitante deve aguardar o deferimento do órgão anuente, que só então concederá a LI.

Com esse documento, o importador tem 60 dias para embarcar a mercadoria ou proceder a solicitação de despacho aduaneiro. Os dados da LI migram automaticamente para a DI.

Documentos

Após o registro, o Siscomex gera o Extrato da DI com um resumo das informações da operação. Este é o principal documento do processo, pois comprova que a transação está autorizada. O importador, ou seu representante legal, deve imprimi-lo em duas vias.

A primeira via deve ser apresentada à Unidade da Receita Federal junto com os seguintes documentos:

- conhecimento de carga original - esse documento contem todas as informações da mercadoria, desde o seu destino, e comprova a posse da mercadoria;

- fatura comercial - é emitida pelo exportador com a descrição dos itens envolvidos na transação e atende a cotação feita pelo importador - serve à fiscalização como mais um documento contendo a descrição das mercadorias;

- Comprovante do recolhimento de impostos (Documento de Arrecadação de Receitas Federais - Darf) e

- Os documentos exigidos por força de acordos internacionais ou legislação específica.

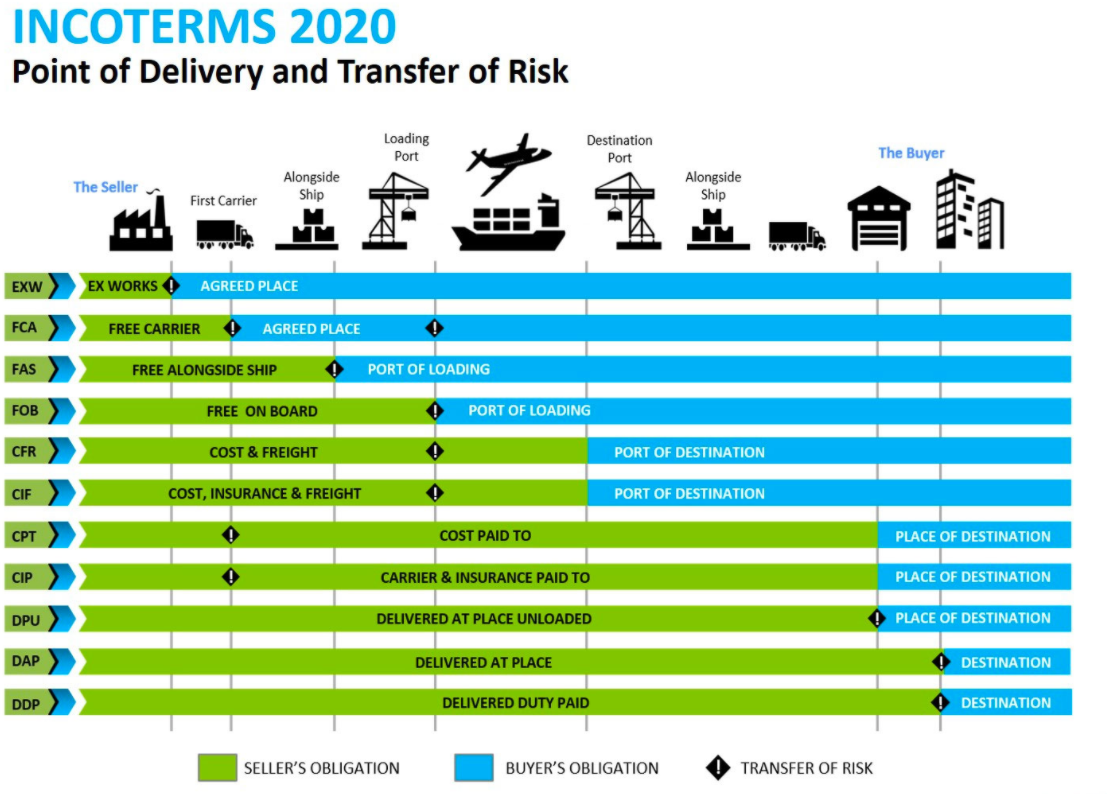

Incoterms - 2020

Os Incoterms determinam os direitos e obrigações do exportador e do importador quanto a fretes, seguros, movimentação em terminais, liberações em alfândegas e obtenção de documentos. Essas obrigações estão diretamente ligadas ao custo de uma operação, daí o significado de sua importância.

A última versão é de janeiro de 2000. O Incoterms é dividido em quatro categorias. Veja as seções e o significado de cada um dos termos:

Grupo E - Saída

ExW (Ex Works) - A mercadoria é colocada à disposição do comprador no estabelecimento do vendedor, ou noutro local nomeado (fábrica, armazém, etc.), sem estar pronta para exportação ou carregada num qualquer veículo de transporte.

Grupo F - Transporte Principal não pago

FCA (Free Carrier) - O vendedor completa as suas obrigações quando entrega a mercadoria, pronta para a exportação, aos cuidados do transportador internacional indicado pelo comprador, no local determinado.

FAS (Free Alongside Ship) - O vendedor completa as suas obrigações no momento em que coloca a mercadoria, pronta para exportação, ao lado do navio transportador no porto de embarque designado (no cais ou em embarcações utilizadas para carregamento).

FOB (Free on Board) - O vendedor dá por concluídas as suas obrigações quando a mercadoria transpõe a amurada do navio (ship's rail) no porto de embarque indicado e, a partir daquele momento, o comprador assume todas as responsabilidades quanto a perdas e danos;

Grupo C - Transporte Pago + Seguro Transporte

CFR (Costs and Freights) - O vendedor é responsável pelo pagamento dos custos necessários para colocar a mercadoria a bordo do navio, pelo pagamento do frete até o porto de destino designado e pelo despacho para exportação.

CIF (Costs Insurance and Freight) - Além das responsabilidades inerentes ao incoterm anterior, o vendedor deve pagar o prémio de seguro do transporte principal.

CPT (Carriage Paid To...) - O vendedor contrata e paga o frete para levar as mercadorias ao local de destino designado, sendo responsável pelo despacho das mercadorias para exportação. A partir do momento em que as mercadorias são entregues à custódia do transportador, os riscos por perdas e danos são transferidas para o comprador, assim como possíveis custos adicionais que possam incorrer.

CIP (Carriage and Insurance Paid to...) - As responsabilidades do vendedor são as mesmas descritas no CPT, acrescidas da contratação e pagamento do seguro até o destino.

Grupo D - O Vendedor põe a mercadoria à disposição do Comprador (Destino):

DAP (Delivered At Place) - A responsabilidade do vendedor consiste em colocar a mercadoria à disposição do comprador, pronta para ser descarregada, não tratando das formalidades para importação, no terminal de destino designado, ou noutro local combinado, assumindo os custos e riscos inerentes ao transporte até ao local de destino.

DPU (Delivered At Place Unloaded) - O vendedor completa suas obrigações e encerra sua responsabilidade quando a mercadoria é colocada à disposição do comprador, na data ou dentro do período acordado, em local determinado no país de destino, descarregada do veículo transportador mas não desembaraçada para importação. Utilizável em qualquer modalidade de transporte. Comprador e vendedor poderão utilizar transporte próprio em trechos do deslocamento.Termo definido em substituição ao DAT, com a diferença que o DAT determinava a “entrega” exclusivamente em terminais de carga, podendo o DPU ser utilizado em terminais ou qualquer outro local determinado (por exemplo o armazém do comprador).

DDP (Delivered Duty Paid) - É o Incoterm que estabelece o maior grau de compromisso para o vendedor, na medida em que o mesmo assume todos os riscos e custos relativos ao transporte e entrega da mercadoria no local de destino designado. O vendedor entrega a mercadoria ao comprador, tratando das formalidades de importação, no local de destino designado.

Fonte: http://topbrazillog.com.br/incoterm-2020/

Câmbio e Condições de Pagamento

Quanto ao regime de câmbio, há duas modalidades de importação: com ou sem cobertura cambial.

Cobertura cambial é o pagamento da mercadoria no exterior, mediante contratação de câmbio, ou seja, compra de moeda estrangeira para saldar a dívida.

Importação sem cobertura cambial:

Nesse tipo de operação não há pagamento da mercadoria ao exterior. Ou este é feito com moeda nacional. Portanto, não ocorre a contratação de câmbio. Para os casos em que existe transferência de divisas como quitação de algum ônus não utiliza-se Contrato de Câmbio de Importação e sim de

Transferência Financeira. São consideradas importações em cobertura cambial:

- sem ônus:

- investimento estrangeiro;

- doação;

- empréstimo e

- remessas para testes ou doações.

- com ônus:

- aluguel;

- empréstimo a título oneroso;

- leasing e

- importação em moeda nacional.

Existem casos especiais, como as mercadorias transferidas para entrepostos aduaneiros, as Estacões Aduaneiras Interior (Eadis). São consideradas importacões sem cobertura cambial e posteriormente, no ato da nacionalizacão, ou seja, na aquisicão de propriedade da mercadoria, passam a ser operacões com cobertura cambial.

Importação com cobertura cambial

São todas as operações que envolvem remessa de recursos ao exterior, como forma de pagamento à apropriação de um bem. A legislação atual determina que as transações podem ser à vista ou a prazo.

Para as operações com prazo de pagamento até 360 dias, as indicações podem ser feitas diretamente na Declaração de Importação (DI). No caso de importações financiadas, as remessas de juros devem ser pactuadas entre as partes, porém celebradas na mesma moeda do financiamento e com apresentação de

aviso de cobrança ou documento que comprove o valor remetido; cópia do CI; aviso de desembolso da entidade credora e comprovante de pagamento de IR ou isenção.

Para mercadorias importadas em caráter definitivo, os juros começam a correr a partir da data de embarque. Para as destinadas à entrepostagem aduaneira, a partir do ato da nacionalização. Somente para casos de financiamentos tomados no exterior, a correção passa a ser feita logo após o desembolso.

Já para as importações com prazos acima de 360 dias é necessário o Registro de Operações Financeiras (ROF) no Banco Central, antes da confecção da DI, assim como as remessas de juros.

Através do próprio Siscomex, o importador envia declaração ao Sistema de Informações Banco Central (Sisbacen), informando os participantes da operação, as condições financeiras e prazo de pagamento (do principal e juros), além de dados do credor ou documento que conste a as condições da operação.

A partir desse material, as condições podem ser aprovadas automaticamente ou encaminhada para a análise das delegacias regionais do BC. Em operações que envolvam o setor público, a conferência é feita pelo Firce (Departamento de Capitais Estrangeiros). . Caso o BC não se manifeste em cinco dias úteis, a transação pode ser considerada aprovada. O ROF tem validade de 180 dias para que as importações cheguem ao País.

Para efetivação das remessas ao exterior, o importador deve registrar o esquema de pagamento no ROF após o desembaraço aduaneiro.

Existem, como regra geral, três formas de pagamento:

1. Pagamento Antecipado

O importador remete o valor da importação ao exterior antes do embarque da mercadoria. É uma operação de risco. O pagamento pode ser feito até 180 dias antes da data prevista para o embarque ou da nacionalização da mercadoria.

Para a liquidação do câmbio o importador apresenta ao banco a fatura pro forma, contrato comercial onde constem os valores da transação, as condições pactuadas para a antecipação e o prazo de entrega da carga. Caso a mercadoria esteja sujeita a aprovação de LI antes do embarque, deve ser apresentado o número dela. Na ocasião do registro da DI, deve ser informado o pagamento antecipado.

A partir da data prevista para embarque ou nacionalização, o importador tem 60 dias para realizar o desembaraço aduaneiro e a vinculação do contrato de câmbio à DI.

2. Cobrança

Ao contrário do pagamento antecipado, na cobrança o exportador encaminha a mercadoria e só após o recebimento o importador envia o pagamento. Há três formas de se fazer isso:

a) Remessa sem saque

Nessa modalidade, as transações acontecem diretamente entre exportador e importador, sem intemediários. Assim, o exportador despacha a mercadoria, envia os documentos ao importador e este, após receber a carga, efetua o pagamento. As remessas sem saque para pagamento à vista são enquadradas nas normas vigentes para pagamento em até 360 dias. O risco fica todo com quem está vendendo. Exatamente por isso, a operação, de maneira geral, é empregada por empresas coligadas. Através dela, o importador recebe a documentação mais rápido e pode agilizar o desembaraço da mercadoria.

b) Cobrança à vista ou cobrança documentária à vista

O exportador embarca a mercadoria e, logo após, encaminha a documentação e a cambial ao banco que realizará a cobrança. O importador faz o pagamento, retira os documentos e só então pode desembaraçar a mercadoria.

c) Cobrança a prazo ou cobrança documental a prazo

Segue o mesmo procedimento da cobrança à vista. O exportador embarca a carga e entrega ao banco os documentos e o saque. No destino, o importador assina o "aceite do saque" e só então recebe os documentos para fazer o desembaraço. A liquidação cambial é feita na data do vencimento do saque.

3. Carta de Crédito (Letter of Credit - L/C)

Esta modalidade inclui muitos detalhes, envolve pelo menos quatro bancos, onera a operação, mas é a mais segura para operar no comércio internacional, já que o banco emitente da carta de crédito garante, em nome do importador, o pagamento das divisas ao exportador, desde que sejam respeitados os termos e condições descritos no documento. Além do importador e exportador, participam ainda da operação o banco emitente (Issuing Bank), o banco avisador (Advising Bank), o banco negociador (Negotiating Bank) e o banco confirmador (Confirming Bank).

A carta de crédito pode compreender pagamento à vista ou a prazo. No primeiro caso, é recomendável que se registre na fatura proforma a seguinte cláusula: "carta de crédito à vista, irrevogável e confirmada (neste caso, haverá custos para o beneficiário, cobrado pelo banqueiro confirmador) por banco de primeira linha". Se aceitar as condições, o importador providencia o envio da carta de crédito ao exportador. Para isso, procura um banco que fará a emissão do crédito documentário em favor do exportador, responsabilizando-se pelo pagamento. A L/C passa pelo banco avisador, que dará autenticidade ao documento. A carta de crédito deve ser cuidadosamente analisada e suas cláusulas comparadas com os termos de negociação previamente acertados.

Após o embarque da mercadoria, o exportador procura um banco negociador - no país de origem - que fará a conferência dos documentos originais, confrontando-os com as exigências da L/C. Se tudo estiver de acordo, os documentos serão enviados ao Banco emissor, que após conferência e análise efetuará o pagamento. Todas as particularidades de uma Carta de Crédito estão na Publicação nº 600 da Câmara de Comércio Internacional (CCI), conhecida como Brochura 600, que pode ser encontrada nas instituições bancárias que operam com câmbio. Independentemente de sua origem, a L/C tem informações padronizadas, conforme o roteiro abaixo:

1. Issue Date - verificar data de emissão da L/C;

2. Issuing Bank - localizar o nome do banco emitente;

3. Applicant - verificar se a razão social ou endereço do importador estão corretos;

4. Beneficiary - verificar se a razão social do exportador e endereço estão corretos;

5. Número da L/C - toda carta de crédito tem um número de controle fornecido pelo banco emitente;

6. Valor - conferir se valor mencionado corresponde ao negociado;

7. Valor/About - verificar se a condição "About" consta ao lado do valor mencionado, pois isto permite ao exportador embarcar e faturar em até 10% a mais ou a menos que o valor mencionado. A condição "About" não é obrigatória, portanto o importador pode colocá-la ou não no texto da L/C (Tolerância de Valor);

8. Condição de Venda - conferir se o valor mencionado está de acordo com a condição de venda negociada;

9. Condição de Pagamento - verificar se corresponde à negociada;

10. Porto de Destino - verificar se existe a cláusula "any brazilian port" (qualquer porto brasileiro), pois facilita e flexibiliza a operacionalização do embarque;

11. Porto de Embarque - verificar se o porto de embarque das mercadorias está citado;

12. Embarques Parciais - verificar a existência de uma das cláusulas:

1. Partial Shipment Allowed (embarques parciais permitidos) ou

2. Partial Shipment not Allowed (embarques parciais não permitidos);

13. Transbordo - verificar se é permitida operação de transbordo;

14. Descrição das mercadorias - verificar se a descrição das mercadorias corresponde exatamente ao produto. Lembre-se que os bancos examinam documentos e não verificam mercadorias;

15. Quantidade - verificar se a quantidade indicada corresponde àquela negociada, devendo ser considerada a cláusula "About" (item 7) (Tolerância de Quantidade);

16. Documentos exigidos - verificar a razoabilidade dos documentos requeridos. Normalmente, uma carta de crédito exige, entre outros, os seguintes:

1. Fatura Comercial (Commercial Invoice);

2. Conhecimento de Embarque (Air WayBill or Bill of Landing );

3. Romaneio, conhecido como Packing List;

4. Certificado de Seguro Internacional, no caso de operação CIF ou CIP,

5. Certificado de Peso,

6. Certificado de Origem;

17. Prazo de Embarque - verificar a data limite para embarque da mercadoria;

18. Prazo de negociação documental - verificar a data limite, contada a partir do efetivo embarque, para entrega dos documentos ao Banco Negociador;

19. Brochura 600, da Câmara de Comércio Internacional - CCI - verificar se existe a cláusula da Brochura 600 que, textualmente, se apresenta como: "esta L/C está amparada na Publicação 600 da CCI", pois em caso de dúvidas sobre qualquer item da L/C as partes intervenientes devem seguir o que determina aquela Legislação;

Exigida pelo vendedor para assegurar o pagamento de suas vendas, a carta de crédito é compromisso firme de pagamento emitido por um banco - banco emitente. Quando confirmada, tem compromisso adicional de outro banco - banco confirmador. Será honrada, à vista ou a prazo, mediante apresentação de certos documentos.

Para valer-se do resultado do crédito, deverá o seu beneficiário apresentar os documentos, os quais deverão evidenciar se todas as exigências foram satisfeitas. Para tanto, esses documentos serão submetidos a uma rigorosa análise realizada pelos bancos.

Sendo a carta regida pela UCP600 (Regras Uniformes para Créditos Documentários, da CCI - Câmara de Comércio Internacional, Paris), a análise dos documentos compreende a verificação:

1. do cumprimento da carta de crédito e de suas emendas aceitas;

2. do cumprimento das disposições da própria UCP (Uniform Customs and Practices for Documentary Credits); e

3. da inexistência de informações ou dados conflitantes nos documentos quando comparados entre si.

Com vistas a assegurar a uniformidade das práticas, a UCP estabelece, em seu artigo 14, um padrão para exame dos documentos. Com isso, a CCI objetiva evitar que os bancos adotem critérios próprios e específicos. Assim, a CCI objetiva estabelecer um padrão universal.

Dispõe que os bancos devem examinar uma "apresentação" (de documentos) para determinar, somente com base em tais documentos, se eles parecem constituir ou não a apresentação em ordem.

Data ou prazo para apresentação

Estar "em ordem" inclui apresentar documentos dentro dos prazos ou períodos estabelecidos.

O crédito, além de indicar uma data máxima para embarque, informa uma data máxima para apresentação dos documentos ao banco que, na mensagem MT700, do Swift, está indicada no campo 31D - Date and Place of Expiry. Pode ser, ainda, que o crédito indique no seu campo 48 um período contado do embarque dentro do qual os documentos devem ser apresentados.

Na ausência de qualquer período indicado no citado campo 48, a apresentação deverá ocorrer em até 21 dias da data do embarque, sempre que seja apresentado ao banco originais de documentos de transporte. Em qualquer situação, sempre o limite para a apresentação é aquele estabelecido no campo 31D.

Uma vez apresentados os documentos, a UCP prevê que os bancos – banco designado, banco confirmador, se houver, e banco emissor - terão, cada um, o máximo de cinco dias bancários, após o dia da apresentação, para examinar os documentos e determinar se estes estão em ordem, ou seja, sem discrepâncias.

Conflito de informações

As informações num documento, quando lidos no contexto do crédito, do próprio documento e do padrão das práticas bancárias internacionais, não precisam ser idênticas, mas não podem estar em conflito com informações ou dados daquele documento, com qualquer outro documento estipulado ou com o crédito.

Observar, ainda, que em outros documentos que não a fatura comercial, a descrição da mercadoria, serviços ou performance, se indicada, pode ser feita em termos gerais desde que não conflitem com a descrição indicada no crédito.

Se um crédito determina a apresentação de um documento que não seja um documento de transporte, documento de seguro ou fatura comercial, sem estipular por quem o documento deve ser emitido ou qual o seu conteúdo, os bancos aceitarão o documento como apresentado, desde que o seu conteúdo pareça cumprir a função do documento requerido e desde que não contenha informações conflitantes, conforme já mencionado anteriormente.

Os bancos somente considerarão, para fins de análise, os documentos requeridos pela carta de crédito. Um documento apresentado, mas não requerido pelo crédito, será desconsiderado e poderá ser devolvido ao apresentador.

Se um crédito contém uma condição sem exigir um documento para indicar conformidade com a condição, os bancos considerarão tal condição como não indicada.

A não ser que o crédito estabeleça de forma diferente, um documento poderá ter data de emissão antes da data de emissão do crédito. Isso significa dizer, por exemplo, que um embarque pode ocorrer antes da emissão do crédito! (Mas não posteriormente à data de vencimento)

20. Instruções de Reembolso de Banco a Banco - verificar se consta cláusula relativa a instruções de reembolso entre os bancos

(fonte: Aduaneiras e Banco do Brasil).

Liquidação de Câmbio no prazo de até 360 dias

1.Pagamento à vista

Caracteriza-se pagamento à vista aquele efetuado antes do embarque da mercadoria, tanto para os casos de envio dos documentos mediante cobrança bancária, quanto para os de negociação de carta de crédito para apresentação dos mesmos.

A exemplo do pagamento antecipado, a modalidade tem que ser informada no registro da DI. Caso o pagamento à vista seja feito após esse procedimento, o importador tem que solicitar a retificação ao Siscomex.

2.Pagamento a prazo

Para o pagamento a prazo até o limite de 360 dias, deve se apresentar ao banco a cópia do Comprovante de Importação (CI) emitido pelo Siscomex, tanto para casos de desembaraço aduaneiro quando para nacionalização posterior.

Em ambos os casos, se o pagamento à vista for efetuado através de cobrança bancária deve ser anexado à documentação cópia da fatura comercial, do conhecimento de embarque, do saque e da carta-remessa. Para os casos de carta de crédito, deve-se juntar a cópia de aviso de negociação de crédito no exterior. O número da LI precisa ser informado para os casos de licenciamento não-automático antes do embarque.

Qualquer operação com vencimento em até 360 dias, inclusive parcelas de financiamentos com prazos mais extensos, têm que realizar a contratação de câmbio antecipada, conforme a seguinte regra:

para pagamentos com vencimento até o 5º mês após o registro da DI, a contratação deve ser feita antes do registro desta;

nos demais casos, o procedimento pode ser realizado até o último dia do 6º mês anterior ao vencimento.

São exceção a esta regra as importações de petróleo e derivados listados pelo BC, drawback, operações com valor inferior a US$ 10 mil e pagamentos parciais de uma mesma importação desde que a soma dos valores não ultrapasse 10% do total da transação e seja inferior ao US$ 10 mil.

3 - Impostos

Veja a seguir os tributos que oneram uma importação:

Imposto de Importação: Este tributo incide diretamente sobre a entrada da mercadoria no País, uma vez que o fato gerador é a data de registro da DI.

A referência para o cálculo do imposto são as alíquotas arbitradas através da Tarifa Externa Comum (TEC), baseada na codificação da Nomenclatura Comum do Mercosul (NCM). A taxa de câmbio para a conversão de valores é fixada mensalmente pela Coordenação Geral do Sistema de Tributação (Cosit).

Como consultar a lista de exceções da Tarifa Externa Comum (TEC)?

Os níveis das tarifas a ser aplicados às importações provenientes de extrazona se definem entre 0% e 20% no MERCOSUL, salvo para as exceções acordadas, nas quais os países têm o direito de aplicar a tarifa nacional. Todavia, há um mecanismo de convergência até os níveis da TEC, em forma linear e automática.

O valor que servirá de base de cálculo para o II deve levar em conta as regras de valoração aduaneira determinadas pelo Decreto 1.355, de 30/12/1994. Os métodos descritos no texto devem ser aplicados na ordem exposta.

Na formação do preço estão incluídos o custo de transporte até o ponto de alfândega de entrada da mercadoria, encargos relativos à carga, descarga e manuseio, custo de seguro, além do efetivo valor da mercadoria.

Além da necessária aprovação do montante expresso no despacho, as informações devem ficar a disposição da fiscalização por cinco anos, período em que este ainda pode ser questionado.

Imposto sobre Produtos Industrializados (IPI): Normalmente, o IPI tem como fato gerador o desembaraço das mercadorias industrializadas. A alíquota a ser aplicada consta na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI). A base de cálculo inclui o valor aduaneiro somado à parcela de II e dos encargos cambiais.

Imposto sobre Circulação de Mercadorias e Serviços (ICMS): O imposto estadual também tem como fato gerador o desembaraço da mercadoria. a base de cálculo inclui o valor aduaneiro, acrescido do II, do IPI e Imposto sobre Operações Cambiais e despesas aduaneiras.

As alíquotas variam de acordo com o critério de essencialidade do produto. Na maior parte dos estados, as alíquotas são de 17% e 20%.

Adicional de Frete para Renovação da Marinha Mercante (AFRMM): O adicional de frete, recolhido pelo armador, é destinado ao Fundo de Marinha Mercante, que tem como objetivo renovar e recuperar a frota marítima nacional.

O AFRMM será calculado sobre a remuneração do transporte aquaviário, aplicando-se as seguintes alíquotas:

I - 25% (vinte e cinco por cento) na navegação de longo curso;

II - 10% (dez por cento) na navegação de cabotagem; e

III - 40% (quarenta por cento) na navegação fluvial e lacustre, quando do transporte de granéis líquidos nas regiões Norte e Nordeste.

Fonte: https://www.gov.br/receitafederal/pt-br/assuntos/aduana-e-comercio-exter...

Despacho Aduaneiro

O despacho aduaneiro é o processo de liberação ou desembaraço da mercadoria, que inicia-se pelo registro da DI no Siscomex.

O procedimento só pode ter início após a chegada da mercadoria na Unidade da Receita Federal onde será processado. Com o Sistema de Gerência do Manifesto, do Trânsito e do Armazenamento (Mantra) pode se considerar como chegado o momento em que é possível vincular, no sistema, a DI ao conhecimento de embarque.

Há casos, no entanto, em que deve-se aplicar o Despacho Antecipado. São eles:

- inflamáveis ou mercadorias que apresentem risco;

- plantas e animais vivos e produtos perecíveis;

- mercadorias transportadas via terrestre, fluvial ou lacustre;

- endereçadas a órgãos de administração pública.

O despacho de importação deverá ser iniciado em (art. 546 do Regulamento Aduaneiro):

1. até noventa dias da descarga, se a mercadoria estiver em recinto alfandegado de zona primária;

2. até quarenta e cinco dias após esgotar-se o prazo de permanência da mercadoria em recinto alfandegado de zona secundária;

3. até noventa dias, contados do recebimento do aviso de chegada da remessa postal.

Em relação a bagagens, acompanhadas ou desacompanhadas, o despacho aduaneiro deve ser iniciado em até 45 (quarenta e cinco) dias da chegada no país (art. 29 da IN RFB 1.059/2010).

Está dispensada de despacho de importação a entrada, no País, de mala diplomática, assim considerada a que contenha tão somente documentos diplomáticos e objetos destinados a uso oficial (Convenção de Viena sobre Relações Diplomáticas, art. 27, promulgada pelo Decreto nº 56.435/1965).

Fonte: http://idg.receita.fazenda.gov.br/orientacao/aduaneira/manuais/despacho-...

Declaração de Importação: Como documento norteador do despacho aduaneiro, a DI deve conter as informações gerais, que incluem importador, transporte, carga e pagamento; e as específicas, chamadas de adição, onde constam fornecedor, valor aduaneiro, Incoterms, tributos e câmbio.

O preenchimento da DI é feito através do Siscomex, com o sistema off-line. A regra geral é que cada DI corresponda a um conhecimento de embarque. No entanto, para cada mercadoria deve ser formulada uma adição. O sistema gerará um número sequencial agregado à DI. Deve ser informado na adição também o número da LI da mercadoria (caso haja) para que seja vinculado à DI.

Após o preenchimento, o importador pode transmitir a DI para o computador central do Serpro apenas para conferência dos dados ou para registro.

Seleção Parametrizada: Depois da recepção, os documentos seguiram para um dos canais de conferência aduaneira:

- canal verde: a carga é liberada automaticamente,sem conferência física ou documental;

- canal amarelo: é feita a conferência documental da operação;

- canal vermelho: a carga é submetida à conferência documental, física e análise do valor aduaneiro.

- Canal cinza: Se a DI é selecionada para o canal cinza, é realizado o exame documental, a verificação física da mercadoria e a aplicação de procedimento especial de controle aduaneiro, para verificação de elementos indiciários de fraude. Inclusive no que se refere ao preço declarado da mercadoria de importação, inicia-se com o registro da declaração de importação (DI) no Siscomex – Sistema Integrado de Comércio Exterior.

Concluída essa fase, a autoridade aduaneira registra o desembaraço da mercadoria no Siscomex e emitirá o Comprovante de Importação (CI), para que esta possa ser retirada.

Fonte: Site Aduaneiras (www.aduaneiras.com.br)